Nach dem atemberaubenden Anstieg der Energiekosten sind zumindest die Großhandelspreise für Strom und Gas wieder auf Vorkriegsniveau gefallen. «Zumindest» bedeutet, dass es noch eine Weile dauern wird, bis diese Preissenkungen auch beim Endkunden ankommen. Die zweite Einschränkung: Das Niveau vor dem Überfall Russlands auf die Ukraine im Februar 2022 bedeutet noch nicht ein Preislevel, welches beispielsweise im Frühjahr 2021 herrschte. Denn die Preisrally startete bereits Monate vor Kriegsbeginn.

Die Gaspreiswelle

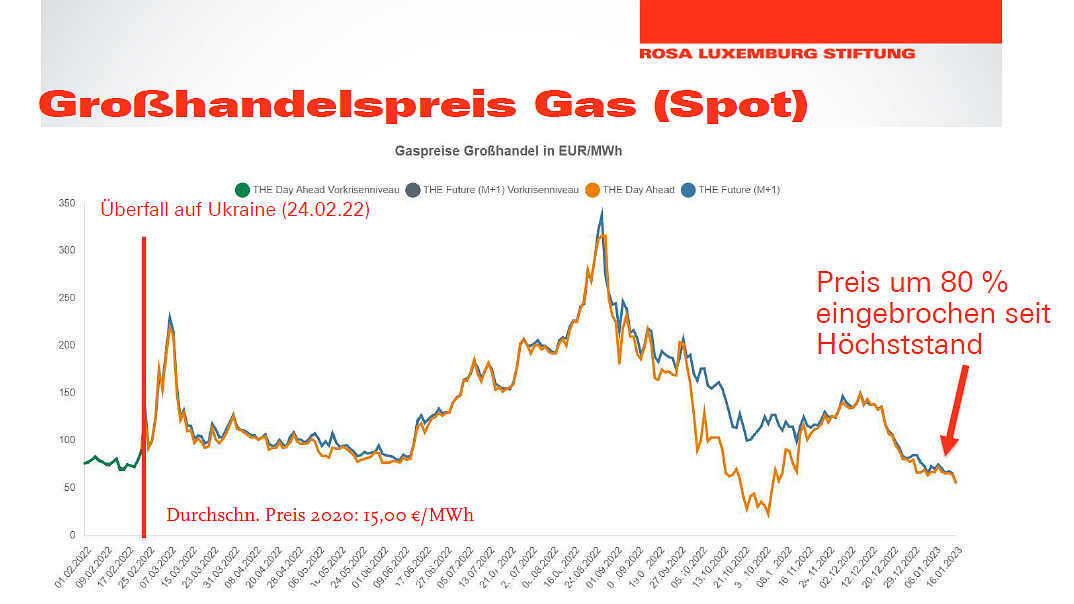

Der rasante Anstieg hatte seinerzeit mehrere Ursachen. Ein langer kalter Winter 2020/21 hatte die deutschen Gasspeicher geleert. Dazu wirkte global eine überraschend hohe Gasnachfrage aus Asien im Anschluss an die dort auslaufenden Corona-Lockdowns genauso preistreibend, wie ein Konflikt mit Russland um die Genehmigung der EU für den Anschluss der Ostseepipeline Nord Stream 2 ans europäische Gasnetz. Der Staatskonzern Gazprom erfüllte zwar zunächst noch seine langfristigen Lieferverträge mit Deutschland, bot aber an den europäischen Handelsplätzen kaum noch Gasmengen am kürzerfristigen Termin- und kurzfristigen Spotmarkt an. Üblicherweise decken sich Importeure und Gasversorger stets nur zu einem Teil mit Langfristverträgen ein, da sich erst näher zum Erfüllungszeitpunkt genauer abzeichnet, wie etwa Winter und Gasnachfrage sich entwickeln werden.

Uwe Witt ist Referent für Klimaschutz und Strukturwandel bei der Rosa-Luxemburg-Stiftung.

Im Ergebnis schossen die Preise in dem für Knappheiten sensiblen Gasmarkt in ungeahnte Höhen, von ursprünglich etwa 1,5 bis 2 Cent je Kilowattstunde (ct/kWh), wie sie noch vor dem Sommer 2021 notiert wurden, auf 14 ct/kWh um den Jahreswechsel 2021/22, um dann bis Kriegsbeginn im Februar wieder zu fallen, allerdings immer noch auf ein Niveau von 6 bis 8 ct/kWh. Das ist nun ungefähr das heutige Gaspreisniveau im Großhandel, und zwar nicht nur am Spotmarkt, sondern auch für Lieferverträge mit Erfüllungszeiträume für die nächsten Monate – selbst für den Winter 2023/24.

Dieses niedrigere Preisniveau wird den Endkunden aber erst in einigen Monaten erreichen (die Großhandelspreise machen ohnehin nur einen Teil der Endkundenpreise aus). Denn zwischen Kriegsbeginn und heute lag bekanntlich noch die drastischste Preisexplosion: Weil Russland seine Lieferungen in Richtung Europa immer mehr verknappte und schließlich vollständig einstellte (es gibt kein Erdgasembargo seitens der EU) kletterten die Gaspreise zwischenzeitlich am europäischen TTF-Spotmarkt bis auf astronomische 32 ct/kWh Ende August letzten Jahres, bevor sie wieder fielen. Diese Monsterwelle an zusätzlichen Bezugskosten floss zwangsläufig nicht nur in Kurzfristverträge ein. Sie prägte anteilig auch Liefervereinbarungen mit einem Horizont bis zum Winter 2023/24. Erst die Umstrukturierung der Lieferbeziehungen und erfolgreiche Gaseinsparungen (auch wegen des milden Winters) brachte die Welle zum Auslaufen.

Die Strompreiswelle

Ein ähnlicher zweistufiger Wellenberg bei den Strompreisen. Weil der Strommarkt entscheidend durch die Gaspreise beeinflusst wird, gingen auch hier die Spotmarktpreise seit Sommer 2021 durch die Decke: Von einem Niveau um die 5 ct/kWh im Frühjahr 2021 auf über 30 ct/kWh Anfang Oktober 2021, und gar 42 ct/kWh kurz vor Weihnachten. Anschließend eine Erholung auf 13 ct/kWh vor Kriegsbeginn. Dann kam die große Preisspitze von bis zu 70 Cent im letzten Sommer. Die heutigen Preise schwanken dagegen zwischen 0 und 15 ct/kWh am volatilen Spotmarkt und 14 bis 21 ct/kWh am Terminmarkt mit Erfüllung im ersten bis vierten Quartal 2024. Wie beim Gas liegen sie im Schnitt beim Dreifachen dessen, was Gas am Großhandelsmarkt im Frühjahr 2021 kostete. Einen kleineren Anteil daran hat auch der Anstieg der CO2-Preise im Europäischen Emissionshandelssystem, die Anfang 2021 noch bei 25 Euro je Tonne lagen, und heute um die 80 Euro schwanken.

Das Volumen dieser historischen Wellenberge, um im Bild zu bleiben, verdunstet leider nicht so einfach. Es verteilt sich in Gas- und Stromrechnungen von Haushalten oder Industrie beziehungsweise in den Schuldenbergen der öffentlichen Haushalte und Sonderfonds, die die staatlichen Energiepreisbremsen finanzieren. Und es füllte und füllt weltweit die Konten von Gasunternehmen, Flüssiggashändlern und Stromversorgern, die bis heute enorme Extraprofite einstreichen, auch weil die Übergewinnabschöpfungen weitgehend versagen. Schließlich schwollen die Energiepreise nicht (oder kaum) wegen höherer Erzeugungskosten an. Sie kletterten, weil Gas knapp ist.

Die jetzigen Preise werden wohl «das neue Normal»

Es wird also wohl nix mit kurzfristigen Preissenkungen. Im Gegenteil könnte bei einigen Versorgern zunächst noch mit leicht steigenden Endkundenpreisen zu rechnen sein, insbesondere bei den Grundversorgern. Denn die seinerzeit preiswerten Langfristverträge aus ihrem Portfolio verabschieden sich zunehmend, während die teuren des letzten Jahres dort an Gewicht gewinnen dürften. Bis diese wiederum infolge der aktuellen Entwicklung verdrängt sein werden (was zuerst bei Neuverträgen ankommt), wird Zeit vergehen. Zudem hat das Ganze noch eine Unbekannte: Ob der nächste Winter so mild wird, wie der jetzige bislang daherkommt, steht in den Sternen, folglich auch, ob es neue Preisschübe am Großhandelsmarkt geben könnte. Aber auch wenn sie ausbleiben, ist das nun georderte Flüssiggas wegen Verdichtung und Schiffstransport teurer als Pipelinegas. Die jetzigen Preise werden wohl «das neue Normal».

Überdies gewinnt ein Problem an Relevanz, was bereits seit Jahren existiert: In welchen Umfang und wann geben die Versorger sinkende Preise an die Endkunden weiter? Denn im Gegensatz zum Großhandelsmarkt ist der Endkundenmarkt kaum beaufsichtigt. «Kundenwechsel» war das Zauberwort, mit dem die Bundesregierung bislang diesen Markt reguliert sehen wollte. Dass das schon früher kaum funktionierte, bewiesen verschiedene Studien zum Thema. Zu der traditionellen Wechselträgheit vieler privater Haushalte, die unlauterem Geschäftsgebaren unfreiwillig Vorschub leistet, kommt aktuell noch die Angst der Verbraucher*innen vor Hasardeuren im Energiemarkt, die Neukunden mit Billigangeboten locken könnten, dann aber Konkurs gehen, wie im letzten Jahr bei etlichen geschehen. Kein Wunder, dass die Süddeutsche Zeitung schon letzten November feststellte: «Die Zahl der Beschwerden bei der bundesweiten Schlichtungsstelle Energie ist so hoch wie nie». Die verschärfte Aufsicht über die Versorger, die die Bundesregierung im Zusammenhang mit den Energie-Discounter-Skandalen letztes Jahr einführte, scheint blind für skrupellose Preisbildung mancher Anbieter.

Fazit: Die Preise an den Energie-Großhandelsmärkten haben sich erholt. Sie werden aber absehbar nicht mehr zum alten Niveau zurückkehren. Bis die sinkenden Preise beim Endverbraucher ankommen, wird es ohnehin noch eine Weile dauern, die Energiepreisbremsen puffern in der Zwischenzeit einiges, aber nicht alles ab. Sowohl die Übergewinnabschöpfung als auch die Preisaufsicht für den Endkundenbereich müssen reformiert werden. Die Rolle des Staates muss hier mehr Gewicht bekommen und darf nicht wieder abnehmen, wie es einige Energieverbände fordern.